Invertir en bonos del Estado

Si bien las inversiones no convencionales, como el arte, los licores exclusivos o los objetos de colección conocidos por aparecer en películas, despiertan interés y atraen la atención de la prensa, invertir en bonos del Estado no genera emociones. Se considera la forma menos controvertida y más estable de colocar el capital. La ganancia a corto plazo no impresiona, pero la perspectiva a largo plazo suele ser prometedora.

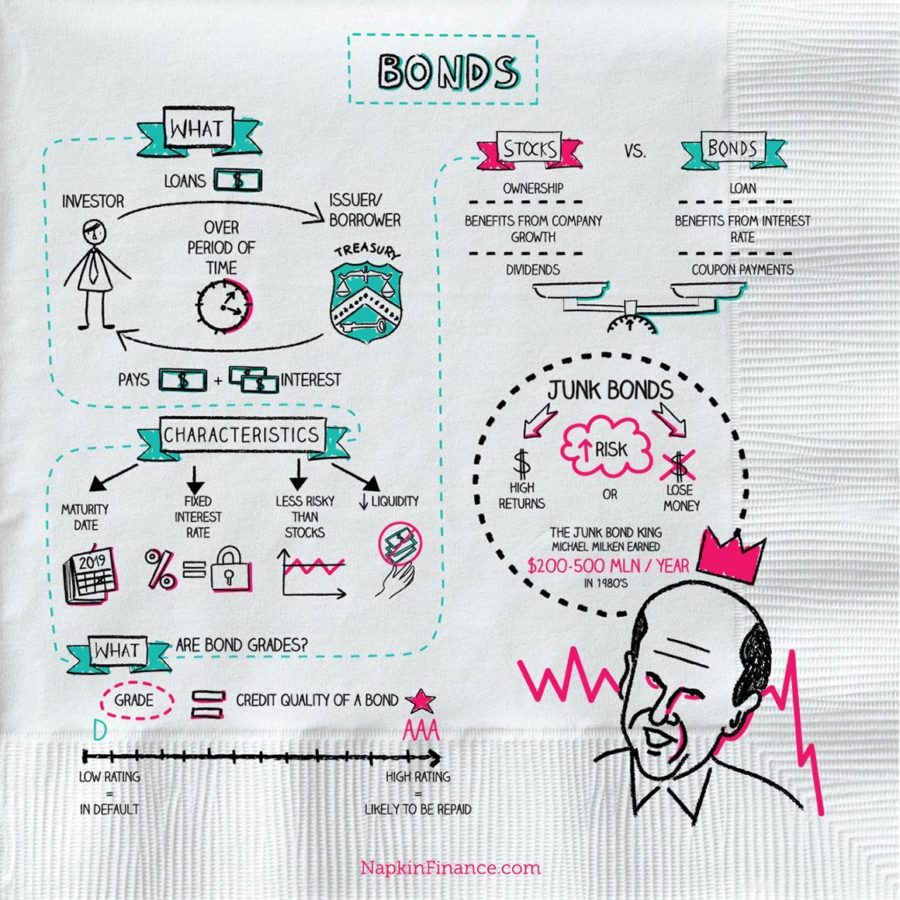

Invertir en bonos del Estado: ¿cómo funciona?

Los bonos del Estado se consideran una de las formas más seguras de invertir dinero. Al principio, vale la pena destacar algo que todo inversor debería saber: la diferencia entre bonos del Estado, bonos corporativos y bonos municipales. Solo los primeros conllevan un riesgo mínimo.

Sin embargo, cada tipo de bono es una forma de “préstamo”. La entidad que emite los bonos en el mercado se endeuda con los compradores.

El Estado es el deudor

Los bonos del Estado no son más que una forma de prestar dinero al gobierno y recibir a cambio una remuneración en forma de intereses. Es como si concedieras un préstamo, pero en lugar de un banco, al otro lado stoi el Tesoro Público. A cambio de poner tus ahorros a disposición del Estado, este se compromete a devolverte el capital tras un periodo determinado, junto con los intereses.

Curiosamente, según el tipo de bono, puedes elegir entre diferentes opciones de inversión: desde las de corto plazo (por ejemplo, a 3 meses) con tipo de interés fijo, hasta los bonos antiinflacionarios, cuyo interés aumenta junto con la inflación, lo que supone una excelente protección en tiempos de incertidumbre.

Estabilidad

Para muchas personas, los bonos del Estado son la forma más segura de invertir capital, especialmente en comparación con los depósitos bancarios. Cuando abres un depósito, corres el riesgo de que el banco quiebre. Este tipo de situaciones han ocurrido en numerosas ocasiones. Los bancos quiebran sin importar la ubicación geográfica. Las oleadas de crisis suelen ir acompañadas de la quiebra de bancos.

Mientras tanto, al invertir en bonos minoristas, el Estado se convierte en tu deudor directo, lo que en cierto sentido hace que sea incluso más seguro que en un banco. Además, puedes vender los bonos minoristas antes de la fecha de vencimiento, aunque con una pequeña comisión, lo que te da mayor flexibilidad. Para quienes buscan gestionar sus ahorros de forma segura a largo plazo, los bonos del Estado parecen ser una opción realmente sensata.

Estructura de la cartera de inversión

Una cartera de inversión no es más que un conjunto de diferentes activos que poseemos para gestionar eficazmente nuestros ahorros y hacer crecer nuestro capital. Imagina la cartera como una cesta en la que colocamos distintas “frutas” de inversión: acciones, bonos,

La estructura ideal depende de las necesidades individuales del inversor, sus objetivos, el horizonte temporal y la tolerancia al riesgo. Se dice que cuanto más joven es el inversor, mayor proporción de su cartera debería destinar a activos más arriesgados, pero potencialmente más rentables, como las acciones. Por otro lado, cuanto más cerca esté el momento en que queremos utilizar nuestros ahorros, mayor debería ser el énfasis en activos estables, como los bonos del Estado, que ofrecen mayor seguridad.

¿Cómo dividir la cartera?

Una división clásica de la cartera es la llamada regla 60/40, donde el 60% corresponde a acciones y el 40% a bonos. Este enfoque funciona bien para inversores con una tolerancia al riesgo media, que buscan un equilibrio entre rentabilidad y seguridad. Sin embargo, hay que tener en cuenta que hoy este modelo está evolucionando. Cada vez más personas incorporan a sus carteras inversiones alternativas, como el oro, criptomonedas o fondos ETF. Obras de arte o artículos de lujo. Ofrecen exposición a diferentes mercados, a menudo antes inaccesibles para el inversor promedio.

En una cartera de inversiones bien diversificada, también vale la pena incluir inversiones con diferentes horizontes temporales. Parte de los activos debería estar disponible a corto plazo, en caso de una necesidad repentina de efectivo, mientras que el resto puede trabajar a largo plazo para construir capital para el futuro.

En el caso de un capital elevado, vale la pena considerar inversiones alternativas. Alcoholes, automóviles, obras de arte son formas no convencionales de invertir capital, al igual que los condohoteles u otros bienes raíces, que aportan equilibrio. Cuando una pierde valor, otra gana.

Por qué la diversificación es tan importante

Invertir en bonos, invertir en, en vino, criptomonedas: ¿por qué la diversificación es tan importante?

La diversificación de la cartera de inversiones es una estrategia que permite minimizar el riesgo y construir una estabilidad financiera. Distribuir el capital entre diferentes clases de activos hace que las fluctuaciones del mercado tengan un impacto menor en el conjunto de la inversión. En una cartera bien diversificada, cada parte cumple una función distinta: las acciones pueden generar altos rendimientos en períodos alcistas, las materias primas protegen contra la inflación y los bonos del Estado constituyen una base sólida. Su mayor ventaja es que, en tiempos de incertidumbre en los mercados, permanecen estables y ofrecen ingresos constantes y previsibles.

Invertir en bonos del Estado: ventajas y desventajas

Aunque podría parecer que los bonos del Estado tienen solo ventajas, no jest tan obvio. Como cualquier forma de inversión de capital, puede resultar problemática y compleja. ¿Cuáles son las ventajas y desventajas de este tipo de inversión?

Bonos del Estado: desventajas

Desventajas de invertir en bonos del Estado:

- Bajo rendimiento: especialmente en comparación con otras formas de inversión, como las acciones, los bonos del Estado pueden ofrecer ganancias relativamente más bajas.

- Riesgo de inflación: con una inflación alta, el valor real de las ganancias de los bonos puede verse anulado por la disminución del poder adquisitivo del dinero.

- Largo período de inversión: muchos bonos del Estado requieren inmovilizar el capital durante un tiempo prolongado, lo que puede limitar la liquidez de la inversión.

- Retrasos en la reacción a los cambios del mercado: la tasa de interés de los bonos indexados a la inflación puede responder con retraso, lo que puede no proteger completamente contra los efectos actuales de la inflación.

- Falta de flexibilidad inmediata: los bonos del Estado no cotizan en el mercado, lo que limita la posibilidad de venderlos antes del vencimiento sin perder parte de las ganancias (en caso de rescate anticipado).

Bonos del Estado: ventajas

Ventajas de invertir en bonos del Estado:

- Estabilidad: los bonos del Estado se consideran uno de los instrumentos de inversión más seguros, ya que son emitidos por el gobierno, lo que reduce el riesgo de impago.

- Ingresos fijos: los inversores pueden contar con pagos regulares de intereses, lo que proporciona un flujo de ingresos predecible.

- Protección contra la inflación: los bonos indexados a la inflación garantizan que la tasa de interés se ajuste al aumento de los precios, lo que protege el valor real de la ganancia.

- Sin comisiones de gestión: invertir en bonos del Estado para klientów detalicznych no implica costes adicionales, como las comisiones de gestión de fondos.

- Posibilidad de diversificación: la disponibilidad de diferentes tipos de bonos, con distintos plazos de vencimiento y tasas de interés, permite adaptar la inversión a las necesidades y objetivos individuales.

Invertir en bonos del Estado: ¿es esta una forma de invertir tu capital adecuada para ti?

Invertir en bonos del Estado es una opción que atrae a diversos grupos de inversores. Resulta interesante tanto para quienes dan sus pierwsze pasos en el mundo de las finanzas, como para los más experimentados. Para los principiantes, los bonos del Estado representan una forma segura de invertir sus ahorros, brindando la tranquilidad de que su capital no estará expuesto a riesgos excesivos. Los inversores con experiencia los valoran por su estabilidad y rentabilidad predecible, que puede complementar perfectamente inversiones más arriesgadas, como las acciones. Además, quienes planean ahorrar a largo plazo, por ejemplo para la jubilación, pueden beneficiarse de los bonos indexados a la inflación. Estos protegen el capital frente a la pérdida de valor causada por la inflación. Invertir en bonos del Estado también es una buena elección para quienes valoran ingresos regulares por intereses y desean construir una cartera diversificada. Es una opción en la que la seguridad y la estabilidad van de la mano con el potencial de rentabilidad.

Deja un comentario